Berbicara mengenai sejarah tax amnesty, kita akan memahami bahwa kebijakan ini memiliki peran penting dalam meningkatkan penerimaan negara sekaligus menertibkan wajib pajak.

Pajak merupakan salah satu sumber utama pendapatan negara yang digunakan untuk membiayai pembangunan nasional. Namun, sering kali terjadi situasi di mana wajib pajak belum melaporkan atau membayar pajak sesuai aturan.

Untuk mengatasi permasalahan ini, pemerintah di berbagai negara, termasuk Indonesia, menerapkan program tax amnesty. Kebijakan ini bertujuan memberikan pengampunan bagi wajib pajak yang secara sukarela mengungkapkan harta yang belum pernah dilaporkan.

Sejarah panjang tax amnesty, baik di dunia maupun di Indonesia, menunjukkan bagaimana kebijakan ini berkembang sebagai langkah strategis dalam pengelolaan pajak.

Rentetan Sejarah Tax Amnesty

Berbicara mengenai pajak mungkin tidak ada habisnya. Sebab pajak merupakan pilar utama dari penerimaan negara. Pajak merupakan kewajiban sekaligus hak bagi warga negara untuk turut serta berpartisipasi dalam pembiayaan negara dan pembangunan nasional. Pajak yang belum dibayarkan oleh wajib pajak dianggap sebagai pajak terutang. Dan pajak terutang harus dibayarkan sesuai dengan peraturan yang berlaku.

Untuk bisa menertibkan wajib pajak, pemerintah membentuk kebijakan-kebijakan tentang pajak sedemikian rupa. Bahkan ada kebijakan yang dibuat untuk membantu wajib pajak, yaitu kebijakan tentang Pengampunan Pajak atau Tax Amnesty.

Kebijakan ini bisa juga sebagai upaya dari pemerintah untuk memerangi penggelapan pajak dan meningkatkan penerimaan pajak. Karena kebijakan Tax Amnesty menghimbau para wajib pajak untuk mengungkapkan harta yang mereka miliki secara sukarela melalui surat pernyataan pengungkapan harta. Di mana harta tersebut belum pernah dilaporkan oleh wajib pajak.

Tax Amnesty adalah salah satu upaya pemerintah di suatu negara untuk meningkatkan pendapatan negara dalam waktu singkat. Oleh karena itu kebijakan Tax Amnesty memiliki masa berlaku. Misalnya selama enam bulan, yaitu dari tanggal 1 Januari sampai 30 Juni di tahun yang ditentukan. Pada masa enam bulan itulah wajib pajak bisa mengajukan pengampunan pajak. Di luar waktu yang ditentukan akan berlaku aturan yang biasa.

Sejarah Tax Amnesty di Dunia

Sejak wafatnya Alexander Agung pada pada tahun 323 SM, kerajaan Makedonia menjadi terpecah menjadi beberapa, yaitu kerajaan Ptolemeus di Mesir, Kekaisaran Seleukia di timur, Kerajaan Pergamon di Asia Kecil dan Makedonia.

Mesir dipimpin oleh Ptolemeus I yang merupakan salah satu jenderal pada masa kepemimpinan Alexander Agung. Pada tahun 190-an SM, keturunannya, Ptolemeus V, menghadapi perang saudar. Para prajurit dan pekerja melakukan pemberontakan, perang pun berkecamuk. Kondisi yang kacau membuat penguasa mengambil kebijakan yang tidak pro rakyat, yaitu membebani rakyatnya denga pajak yang berlebihan. Akibatnya negara menyita aset dan memenjarakan para penunggak pajak.

Akhirnya Ptolemeus V menyerah kepada pemberontak. Membebaskan mereka dari penjara dan menawarkan amnesti. Menghapus semua utang pajak dan mengembalikan harta benda yang disita. Mesir pun kembali menjadi damai.

Ptolemeus juga membarikan status bebas pajak kepada kuil-kuil Mesir. Kuil-kuil tersebut bukan sekedar tempat ibadah, kuil memiliki lahan yang luas, ada pekerja atau petani di sana. Pekerja atau petani ini dibebaskan dari pajak, dan kuil-kuil tidak membayar pajak atas persembahan yang harus diberikan para pekerja dan petani yang menggunaan lahan tersebut.

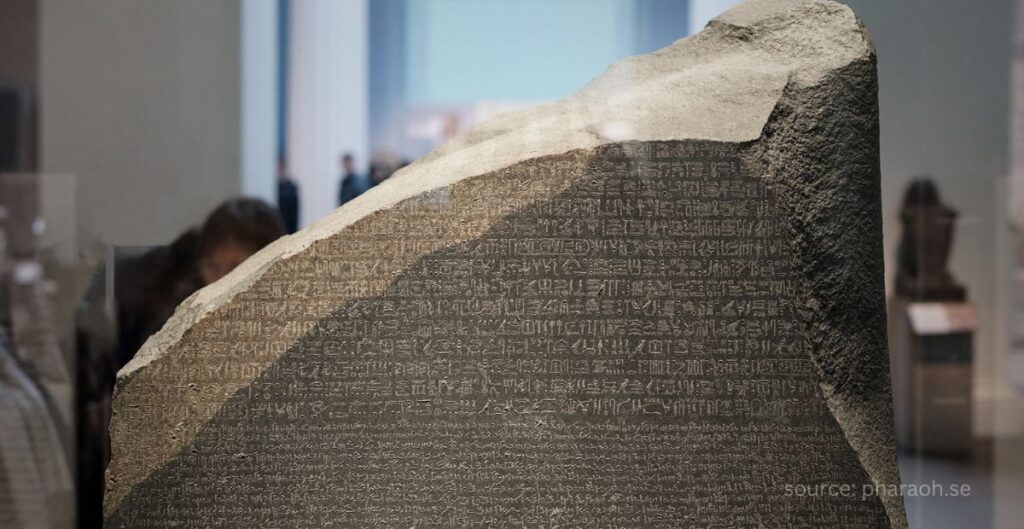

Para pendeta membuat prasati, berupa lempengan basal hitam besar untuk merayakan kebijaksaan raja dalam memberikan manfaat pajak yang luar biasa terhadap kuil-kuil. Prasasti tersebut seperti menegaskan bahwa ada titah raja yang menyatakan bahwa kuil-kuil tersebut tidak perlu membayar pajak, jadi para pemungut pajak jangan pernah mencoba-coba untuk memungut pajak di sana. Yang tersisa dari prasasti itu adalah apa yang kita kenal dengan Rosetta Stone (Batu Rosetta).

Rosetta Stone

Rosetta Stone (Batu Rosetta) menjadi cikal bakal munculnya program Tax Amnesty di setiap negara. Bahkan program Tax Amnesty ini menjadi kebijakan yang bisa dilakukaan secara berulang-ulang oleh pemerintah suatu negara, baik oleh negara berkembang maupun negara maju. Agar bisa meningkatkan pendapatan dan untuk menarik modal serta memperkuat basis wajib pajak baru.

Pada tahun 1950-an pasca perang dunia kedua, tax amnesty sudah diterapkan diberbagai negara, contohnya Inggris dan India. Di India program tax amnesty sudah dijalankan sejak tahun 1952. Bahkan sampai tahun 1997, India sudah menjalankan Tax Amnesty sebanyak delapan kali, yaitu tahun 1952, 1965, 1975, 1981, 1985, 1986, 1991, dan 1997.

Sejarah Tax Amnesty di Indonesia

Dalam sejarah tax amnesty, Indonesia juga beberapa kali menjalankan program Tax Amnesty. Mulai era orde lama sampai era reformasi, Indonesia sudah empat kali menerapkan tax amnesty, yaitu tahun 1964, 1984, 2008, dan 2016.

Tax Amnesty 1964

Di masa Presiden Soekarno, Tax Amnesty dijalankan berlandaskan pada Penetapan Presiden Republik Indonesi Nomor 5 Tahun 1964 Tentang Peraturan Pengampunan Pajak, yang dikelurkan pada tanggal 9 September 1964. Kebijakan ini berlaku sampai 17 Agustus 1965 yang kemudian diperpanjang sampai 30 November 1965.

Tax Amnesty diberlakukan karena pada saat itu pendapatan dar sektor pajak tergolong rendah. Masyarakat enggan membayar pajak karena tarif pajak yang tinggi dan setiap tahun inflasi terus meningkat.

Kebijakan ini dibilang sukses, meskipun awalnya berjalan lambat dikarenakan hiruk pikuk politik di tahun 1965. Dalam Undang-Undang Nomor 12 tahun 1966 tentang Penetapan Anggaran Induk Besrta Tambahan dan Perubahan Anggaran Pendapatandan Belanja Negara Tahun 1965, realisasi tax amnesty mencapai Rp, 121.562.638.000,- jauh melebihi target yang ditentukan kala itu, yaitu Rp. 50 miliar.

Keberhasilan program tax amnesty ini berhasil dikarekan berkat kesadaran masyarat dan adanya intensifikasi pemungutan. Ditambah dengan tenggat waktu yang dimundurkan. Tax Amnesty juga berhasil pada waktu itu dikarenakan adanya kebijakan penyesuaian tarif pajak dan batas minimum kena pajak terhadap tingkat inflasi.

Tax Amnesty 1984

Program tax amnesty untuk kedua kalinya dijalankan pada masa Presiden Soeharto, yaitu pada tahun 1984. Kebijakan ini kembali diterapkan karena pemerintah kesulitan mendapatkan pemasukan akibat penurunan harga minyak yang drastis, disertai penurunan produksi.

Sumber pendapatan negara pada tahun 1970-an paling banyak berasal dari minyak dan gas (migas), hingga mencapai 70%. Dengan menipisnya cadangan minyak dan terjadinya penurunan harga ini berimplikasi negatif terhadap pendapatan negara. Kondisi ini membuat pemerintah mencari alternatif sumber pendapatan.

Salah satu altrnatif sumber pendapatan adalah dari perpajakan. Namun, kala itu sektor pajak tidak bisa diharapkan, karena kesadaran masyarakat untuk membayar pajak masih kurang. Target pungutan tidak pernah tercapai.

Pada tahun 1983, pemerintah mengeluarkan UU No. 6/1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Kemudian diikuti dengan UU No. 7/1983 tentang Pajak Penghasilan dan UU No. 8/1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Barang Mewah.

Setelah itu, pemerintah mengeluarkan Keputusan Presiden (Keppres) No. 26/1984 tentang Pengampunan Pajak. Kebijakan ini mulai berjalan pad tanggal 18 Apri 1984 sampai dengan 30 Juni 1985.

Program Tax Amnesty yang diberlakukan pada tahun 1984 tidak berjalan efektif., meskipun sudah dijalankan secara menyeluruh. Kontribusinya hanya 1,02% dari pendapatan negara waktu itu. Pendapatan negara secara keseluruhan mencapai Rp6.616,9 miliar, sedangkan hasil yang didapat dengan program Tax Amnesty untuk wajib pajak orang pribadi adalah Rp45,6 miliar dan untuk wajib pajak badan sekitar Rp22,2 miliar. Penyebab kurang suksesnya program Tax Amnesty pada tahun 1984 karena kurangnya sosialisasi pemerintah dan banyaknya wajib pajak yang tidak mengetahui seluk beluk perpajakan.

Sunset Policy 2008

Pada tahun 2008, Presiden Susilo Bambang Yudhoyono membuat bentuk pengampunan pajak dengan Sunset Policy, yaitu suatu program yang memberikan fasilitas perpajakan dalam bentuk penghapusan sanksi administrasi perpajakan berupa bunga. Sedangkan sanksi denda dan kenaikan pajak yang ditagih tidak dihapus. Wajib pajak orang pribadi dan badan tetap membayarkan pokok pajak sesuai dengan tarif yang berlaku berdasarkan UU. Dasar hukum kebijakan ini tertuang dalam Pasal 37A UU No. 8/2007 yang merupakan perubahan ketiga UU KUP.

Sunset Policy ini berlaku pada 1 Januari – 31 Desember 2008. Kemudian diperpanjang sampai 28 Februari 2009. Pemerintah menjalankan Sunset Policy dengan payung hukum Peraturan Menteri Keuangan (PMK) Nomor 18/PMK.03/2008. Penerimaan PPh dalam program Security Policy ini mencapai Rp7,46 triliun dan berhasil mendapatkan wajib pajak baru sebanyak 5.635.128.

Tax Amnesty 2016

Pada masa pemerintahan Presiden Joko Widodo, Tax Amnesty juga pernah dilaksanakan pada tahun 2016 dengan dasar hukum UU Nomor 11 Tahun 2016 tentang Pengampunan Pajak.

Tujuan dijalankannya program Tax Amnesty kali ini adalah untuk menarik uang para wajib pajak yang disinyalir menyimpannya secara rahasia di negara-negara bebas pajak. Wajib pajak hanya perlu mengungkap harta dan membayar tebusan pajak sebagai pengampunan atas harta yang selama ini tidak pernah dilaporkan.

Tax Amnesty tahun 2016 yang dikenal dengan Tax Amnesty Jilid I dibagi menjadi tiga periode, yakni mulai 28 Juni – 30 September 2016. Periode kedua, 1 Oktober – 31 Desember 2016. Dan terakhir, periode ketiga 1 Januari – 31 Maret 2017.

Pemerintah memberikan kemudahan berupa tarif pajak yang rendah kepada wajib pajak yang mengikuti program ini. Selian itu, pemerintah juga memberikan fasilitas lain, seperti penghapusan sanksi administrasi, penghapusan pajak-pajak terutang, ditiadakannya pemeriksaan pajak untuk penindakan dengan tujuan pidana, penghentian pemeriksaan pajak bagi yang sedang diperiksa, dan tidak dikenakan PPh Final pengalihan harta berupa saham, bangunan atau tanah.

Penarikan uang wajib pajak dari negara lain dalam rogram Tax Amnesty Jilid I ini tidak mencapai target. Pencapaian yang diperoleh hanya sebesar Rp147 Triliun, sedangkan target yang ditetapkan adalah Rp1.000 Triliun.

Tax Amnesty 2022

Tax Amnesty tahun 2022 atau dikenal dengan Tax Amnesty Jilid II disebut juga sebagai Program Pengungkapan Sukarela (PPS) ini bagian dari UU Nomor 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Dilaksanakan dengan Peraturan Menteri Keuangan (PMK) Nomor 196/PMK.03/2021 Tentang Tata Cara Pelaksana Program Pengungkapan Sukarela Wajib Pajak.

Wajib pajak yang dapat mengikuti program Tax Amnesty Jilid II adalah wajib pajak yang sudah pernah ikut dalam program Tax Amnesty Jilid I, tetapi belum sepenuhnya melaporkan rincian catatan pembayaran PPh berdasarkan pengungkapan harta. Ada dua keuntungan wajib pajak yang mengikuti program Tax Amnesty Jilid II, yakni tidak dikenakan sanksi administrasi perpajakan berupa kenaikan sebesar 200% dari PPh tidak atau kurang bayar dan wajib pajak juga dibebaskan dari sanksi pidana.

Program ini berlaku 1 Januari – 30 Juni 2022. Penerimaan pajak pada masa ini yang didapat pemerintah sebesar Rp61,01 Triliun, jauh di bawah pendapatan yang diperoleh pada saat Tax Amnesty Jilid I, yaitu Rp134,8 Triliun.

Program tax amnesty merupakan langkah strategis yang diterapkan oleh pemerintah untuk meningkatkan penerimaan pajak dan menertibkan kepatuhan wajib pajak.

Kesempatan bagi wajib pajak untuk secara sukarela mengungkapkan harta yang belum dilaporkan mendukung upaya transparansi dan keadilan dalam sistem perpajakan, sekaligus berkontribusi pada pembangunan nasional.

Sejarah penerapan tax amnesty, baik di Indonesia maupun negara lain, menunjukkan efektivitasnya sebagai salah satu solusi dalam mengatasi permasalahan perpajakan dan memperkuat perekonomian negara.